02

商誉减值是亏损的“罪魁祸首”

但令人诧异的是,LED领域龙头利亚德业绩表现却不尽人意。

据财报显示,2018-2021年前三季度利亚德营业收入分别为77.01亿元、90.47亿元、66.34亿元及58.34亿元,同比变动分别为19.01%、17.49%、-26.68%和30.03%;综合毛利率分别为38.75%、34.11%、31.00%、30.21%,利润总额分别为14.83亿元、8.77亿元、-9.14亿元和6.22亿元。

2020年各项指标均有所下滑,利润总额更是由盈转亏。具体来看:

营业收入方面,受疫情与行业竞争加剧影响,利亚德智能显示业务收入同比下降19.52%;夜游经济和文旅业务受政策和疫情叠加的不利影响,业绩下滑均超过40%;此外VR业务也因疫情影响业绩有所下滑。

毛利率方面,因原材料价格上升,智能显示业务毛利率同比下降2.96个百分点;因同行业竞争加剧,夜游经济毛利率同比下降近10个百分点。值得注意的是,2020年下半年以来部分原材料供应紧缺且采购价格持续上涨,利亚德还面临一定成本压力。

利润总额方面,因利亚德计提较大规模的商誉减值准备,导致利润总额出现亏损。

那么问题来了,利亚德2020年末商誉账面价值是多少呢?是什么原因导致规模激增?未来是否仍会计提减值准备?

在2015~2017年一系列并购活动后,利亚德商誉规模激增,截至2018年末已高达26.89亿元,较2014年末的1.84亿元增长了近14倍。虽此后利亚德商誉规模有所下降,但规模仍较大,2020年末同比下降55.61%至10.43亿元,主要系因多家子公司商誉计提减值准备合计13.07亿元所致。若未来子公司业绩仍不达预期,利亚德仍面临继续计提商誉减值准备的风险。

03

发力高端智能制造

作为一家高新技术企业,利亚德的成功离不开持续不断的研发投入。2018-2021年前三季度利亚德研发费用分别为3.17亿元、3.70亿元、3.17亿元和2.43亿元。

利亚德曾公开表示,“未来几年的发展规划,仍然会把显示作为主业,LED显示比重将会进一步提升”。而未来将重点放在高端智能制造方面,主要在以下三方面发力:

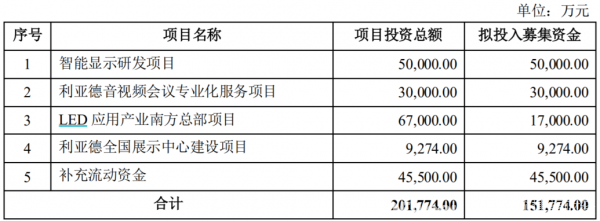

一是在研发端,利亚德研发投入不断,继续保持在Micro LED产品和技术上的领先性。此前2020年12月,利亚德公告称拟定增募集资金15.18亿元,主要投向智能显示研发项目、利亚德音视频会议专业化服务项目、LED应用产业南方总部项目和利亚德全国展示中心建设等项目。

数据来源:利亚德官网。

其中:智能显示研发项目主要研发内容包括LED创意显示产品开发、Micro LED显示技术开发、LED智能应用显示产品开发和LED共性技术开发——ASIC及宽色域。利亚德表示,该项目是实施将解决Micro LED显示屏的核心技术问题,推动Micro LED显示技术发展和产业化,还将有利于整合上下游资源,提升产品竞争力;

针对利亚德音视频会议专业化服务项目,利亚德称,目前公司在会议一体机行业领域急需拓展品牌知名度,将会议一体机产品推广落地,抢占市场份额。因此,该项目的实施将会是快速打破行业竞争格局的有效手段。同时,随着Micro LED商用化进程的加快,利亚德在Micro LED领域的技术优势再次凸显,公司可将Micro LED技术应用在会议一体机上,继续推动会议行业应用技术进步,从而可以迅速占领行业高端市场;

LED应用产业南方总部项目拟在深圳建设利亚德南方总部研发、办公大楼和利亚德LED应用产业园生产基地。利亚德表示,近年来,随着渠道业务的大力发展,公司销售订单稳步增长,深圳区域的生产产能利用率已接近饱和。建设南方总部将新增公司LED应用产品产能及销售,有效提升公司在南方地区的研发、生产和销售等方面的实力,全面提升产品竞争力和市场占有率。

二是向高端制造发展。随着LED产品的标准化和性价比的最优化,高端制造环节已经开始成为LED企业的核心竞争力之一。

三是积极打造多增长极,旗下公司在研发车载屏相关技术以切入汽车智能化领域。

利亚德如何解决Micro LED技术应用成本高的“卡脖子”问题或成为向高端制造方向转移的关键,未来如何破圈尚需市场给出答案,我们拭目以待。

原文标题 : LED显示龙头利亚德能否“触底反弹”?