自从2017年开始,显示面板行业产品售价便一路走低,业内人士认为,面板价格下跌,主要是产能过剩,供大于求。以京东方为例,三大板块业务中有两个板块实现增长,只有显示与传感器件同比有所下滑。

另外,华星光电、深天马、维信诺的业绩也出现一定的下滑,而韩国的三星、LGD,中国台湾的友达、群创光电更是出现亏损现象。

BOE(京东方)2019年前三季度营收857.22亿元 同比增长23.4%

10月30日,京东方科技集团股份有限公司发布2019年第三季度业绩报告。报告显示,2019年前三季度,BOE(京东方)实现营业收入857.22亿元,同比增长23.4%;归属于上市公司股东的净利润18.52亿元。

今年以来,半导体显示行业处于波动周期低谷,显示屏价格大幅下滑,企业营收和盈利面临严峻挑战。群智咨询截至第三季度数据统计,与去年同期相比,电视面板价格同比下滑30%,IT面板、手机面板同比下滑15%左右,第四季度面板价格开始止跌回稳,面板供需关系有望进一步改善。尽管面临较大市场压力,BOE(京东方)液晶显示屏出货量持续全球第一,并通过技术创新,不断提升产品更多附加值,保持核心竞争力和市场地位业内领先。

目前,搭载BOE(京东方)全面折叠屏的华为Mate X手机已量产上市,折叠起来的屏幕仅有手机大小,展开以后变为一块8英寸平板,真正实现将手机和平板合二为一,为智能手持设备外观与使用方式带来颠覆性变化。同时,随着5G技术和产业的进一步成熟,BOE(京东方)加快推动8K创新应用走进生活。在今年10月1日中华人民共和国成立70周年庆祝活动以及2019FIBA篮球世界杯、中国网球公开赛上,BOE(京东方)携手合作伙伴通过全球首台8K+5G超高清转播车实现了从拍摄、传输、制作到显示的8K+5G直播,让人们无论身在何处都能如临现场地感受到8K带来的超高清震撼体验。

作为BOE(京东方)另外两大核心事业,智慧物联和智慧医工业务在三季度也取得了不俗的表现,智慧零售解决方案占据全球市场50%以上,为全国660余家银行网点提供智慧金融解决方案,智慧交通解决方案覆盖国内80%以上高铁线路及国内外诸多地铁线路,为200多家顶级艺术机构提供数字艺术物联网解决方案。不论是北京大兴国际机场、中国尊等地标性建筑,还是故宫博物院、中国国家图书馆、中国工商银行、中国建设银行、中国农业银行、北京银行、京东、阿里、家乐福、沃尔玛等与人们生活息息相关的各个领域,人们都能体验到BOE(京东方)带来的物联网创新解决方案。此外,BOE(京东方)还推出了BOE呼吸康护管理系统、糖尿病视网膜病变辅助诊断软件系统、心血管系统管理解决方案等,携手合作伙伴推出了5G+智慧医疗的物联网创新产品及解决方案,为更多用户带来智慧健康新体验。

从近些年BOE(京东方)表现来看,除了在显示领域大有作为,智慧物联和智慧医工事业也取得了稳定增长,成为全球物联转型的成功案例。随着BOE(京东方)物联战略的全面展开,其未来市场表现值得期待。

TCL华星前三季度实现净利13亿元 同比下降28.7%

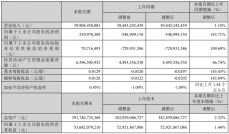

10月30日息,TCL集团发布了2019年第三季度报告。报告显示,TCL集团前三季度归属于上市公司股东的净利润 25.8亿元,同比增长19.3%。TCL华星前三季度实现净利13亿元,同比下降28.7%。

TCL集团称,2019年前三季度,以备考口径计,公司实现营业收入411.6亿元,同比增长19.2%,净利润为33.9亿元,同比增长38.5%,其中归属于上市公司股东的净利润25.8亿元,同比增长19.3%。

公司人均净利润由2.85万元提升至7.61万元,集团费用率由16.1%降至13.0%。资本结构稳健,资产负债率由68.4%降至60.3%,经营现金净流入76.1亿元。

1-9月,集团累计研发投入38.9亿元,提交 PCT 国际专利申请1,527件,量子点公开专利全球第二。

其中,TCL华星1-9月实现营业收入245.6亿元,同比增长28.4%,实现净利润13.0亿元,同比下降28.7%,EBITDA%为26.5%。

深圳t1和t2工厂保持满销满产,t6工厂产能按计划爬坡,大尺寸产品出货1,429万平方米,同比增长10.1%,出货量3,001.9万片,大尺寸面板市场份额提高至全球第三。因主要产品价格大幅低于去年同期,大尺寸业务实现营业收入135.5亿元,同比下降17.7%。

t3工厂的中小尺寸出货面积为100.8万平方米,同比增长2.52倍;出货量8,778.7万片,同比增长超过2倍,LTPS-LCD产品市场份额稳居全球第二;实现营业收入110.1亿元,同比增长3.14倍。

t4柔性AM-OLED工厂在产能及良率提升、客户开拓方面进展优于预期,在屏下摄像、极窄边框、可折叠等差异化技术领域取得很多领先优势,预计于四季度实现一期量产。

TCL集团称,至报告期末,t3产能已提升至50K/月, 正在推进技术改善以继续扩充产能,边际投资效率显著提高;t6产能快速爬坡至80K/月,预计在11月份达到设计产能90K/月;t4 即将量产出货品牌客户。

TCL华星未来5年大尺寸整体出货面积CAGR (复合年均增长率)为17%,包括超大尺寸公共显示、交互白板等新应用,以及8K、OLED等新技术产品;中小尺寸出货面积增长CAGR为26%,主要为AMOLED产品及应用。