此外,中国在面板上游材料如彩色滤光片、玻璃基板领域的布局也仅是刚刚起步,而驱动IT、背光板、偏光板等相关环节还没有真正发出声音。相反,在上述领域,日本企业的全球市场占有率超过80%,控制着主要关键零部件与生产制造技术。而上游关键材料环节,占据着整个产业链的30%以上。

“如果从面板产业链角度来看,投资面板是中国平板电视产业的战略举动,其所需的资本和运营过程中的风险都非单个企业所能承担。”罗清启说。

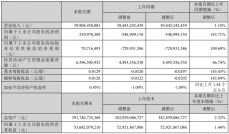

盈利警报

其实,罗清启和周子学观点均源自于高世代面板项目巨额投资后的盈利难题。

“在面板行业,一般只前三名才能盈利,而市场排名第三也基本处于微利阶段。”罗清启说。周子学也表示,从全球来看,目前做大尺寸面板的企业不超过10家,排在前5名之后者很难有竞争优势。因此,中国要发展平板显示产业,经营主体必须集中,“这是由产业发展规律决定的”。

周子学表示,2009年以来有多家企业相继进入面板生产领域,这样经营主体就多了,却并不是生产线多了,一个经营主体只建立一条生产线,形不成规模。

据周子学介绍,面板项目至少3条以上生产线才能实现规模经济效益,这种规模经济不仅体现在生产线数量上,也体现在企业在采购销售过程中的价格谈判能力。因为面板的上游环节,如材料、设备,下游的整机企业都是全球大产业,面板生产企业的采购规模和对面板市场的控制能力,都将在很大程度上影响企业的生产成本和销售价格。

或许数字更能说明面板企业的盈利难度。1月27日,友达光电公布2010年财报显示,2010年友达光电收入160.32亿美元,实现净利润2.54亿美元,营业净利率仅为2.2%,产品整体毛利率仅为7.8%。

周子学指出,产业链完整的国际企业,如三星、LG,从原材料到装备、到整机,都是全产业链经营,就可以“东方不亮西方亮”,进行策略性降价,即为了市场的覆盖,把产业链中某一区段的价格压低,用产业链的其他环节的高利润来弥补。因此,中国必须整合一两家企业成全产业链企业,“要让有实力的经营主体把各方面的生产力集中起来,完成产业的整合,实现规模效应,才能有效提升我国在平板显示领域的竞争力。”

四、京东方再融资:高世代面板是诱惑还是陷阱

京东方去年6月刚通过定向增发A股,完成融资120亿元,8月底宣布,兴建国内第一条第八代薄膜电晶体液晶显示器(TFT-LCD)生产线,项目总投资280亿元,其中项目公司注册资本172.17亿元,京东方需要自行筹资85亿元投入项目公司。

近期,中国成为大尺寸液晶面板新建产能的高发地区,今年以来宣布建设的7.5代以上生产线已多达七条,据此估算,未来几年国内在大尺寸液晶面板线的投资将超过2,000亿元。