根据洛图科技(RUNTO)最新发布的《全球液晶TV面板市场月度追踪》报告,2024年,全球大尺寸液晶电视面板出货量为2.37亿片,同比增长5.1%;出货面积达1.75亿平方米,同比增长8.0%。

全年四个季度的出货量均收获增长。具体来看,前三季度,市场相对平静,出货量略大于2023年同期,涨幅微弱,分布在2%以内。进入第四季度,涨幅陡然增至18.5%,事实上,在第四季度,不仅出货量在快速增长,市场均价也有显著改善。尽管表面价格大致维持不变,但由于大幅减少了促销专案,实际上的成交价格是上涨的,并为2025年的第一季度涨价做好了蓄势。

2024年 全球液晶电视面板市场分季度出货量及变化

数据来源:洛图科技(RUNTO),单位:百万片,%

此外,全年的出货面积同比增幅大于出货量,这反映了全球范围的大尺寸化趋势仍在持续。2024年全年,全球液晶电视面板的平均尺寸进一步上升到49.6英寸,较2023年增加了0.6英寸。长期以来,电视供应链上下游均在致力于推行大尺寸化。一方面利于消化面板产能,另一方面,改善终端产品的价值和利润。

特别值得关注的是,在中国电视零售市场,根据洛图科技(RUNTO)零售监测数据显示,2024年,75英寸的销量占比达到23.2%,超越占比19.7%的65英寸,成为新晋第一大尺寸。而2023年,65英寸刚刚成为市场第一尺寸。

一、2024年电视面板市场运行的三个显著特征

回顾2024年,全球液晶电视面板业的运行特征越来越清晰,总结起来有三个方面:

一、产能出清,收购整合。中国拿下全球所有产能只差一步。2024年8月,Sharp的日本堺工厂全面停产。同年9月,TCL科技官宣收购LGD广州8.5代线。收购完成后,TCL华星在LCD电视面板市场的出货量份额将进一步增长;而中国大陆厂商的合并市占率将升至72%以上,甚至逼近80%。

届时,在中国(包括大陆和台湾)厂商之外,全球LCD电视面板业就仅剩一座日系工厂,即位于中国广州的夏普SDP超视界G10.5工厂。

长期来看,市场仍将面临并购和出清的结局,而中国的整合优势已经不可比拟,拿下全球所有大尺寸LCD面板产能只差最后一步。

二、大陆系面板厂的产销策略影响了全年市场走向。从面板行业的发展规律来看,产能份额是话语权争夺和经营质量改善中最重要的因素。大陆系面板厂在液晶电视面板业已经拥有了绝对的“控盘能力”。从2024年初的“2月岁修半月”、“3-5月大线满产”、年中的“6-7月减产”,再到下半年的“10月长休”等安排均由面板厂主动发起。动态的“控盘策略”操作流畅,执行到位、有效,深刻体现出大陆系面板厂经营战略和微观操作手法的成熟。

三、全年面板价格在相对高位运行,面板业迎来稳定盈利时代。产销策略稳定的直接体现即是市场价格的变化。面板价格的一个波动周期一般在10-18个月,而今年的面板价格变化曲线和往年大有不同。在2024年上半年短短的6个月里,面板价格即完成了下跌、硬着陆、企稳、反弹以及横盘持平这样的全套动作,堪称史上最快。下半年面板价格在经历了短暂的价格调整后很快又企稳横盘。这意味着面板市场的价格波动正在越来越弱,周期正在越来越短。

而在“徐徐变化”之下,面板厂的经营也走向稳健。洛图科技(RUNTO)测算,面板大厂的TV业务在2024年的全年利润应各在40-45亿人民币左右。最重要的是,向后看,面板行业的经营质量将变得越来越可预期,并迎来稳定盈利的时代。

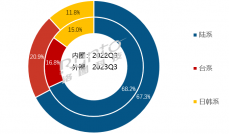

二、区域格局:

大陆系厂商因控产而份额下降,但仍是市场主导者

2024年,中国大陆液晶电视面板厂出货总量达1.58亿片,同比小幅增长1.6%,涨幅小于大盘,占比达到66.4%,较2023年下降了2.3个百分点。尽管如此,全球液晶电视面板行业的话语权仍然牢牢掌握在中国大陆厂商手中。

大陆系在偏“控产”的策略下份额收缩,而日韩系面板厂因为自身较小的市占率,与整体市场相对隔离,再叠加即将退出市场的非常策略,成为全年全球区域格局变化最大的受益者。LGD(乐金显示)的广州LCD工厂在2024年3月至8月间持续六个月保持高稼动率运行;Sharp的日本堺工厂在8月停产前的六个月亦几乎都是满产运行。

最终全年来看,日韩系面板厂合并出货量的市占率为12.5%,较2023年提升1.7个百分点,合并出货量同比大幅增长21.5%。

台系面板厂Innolux(群创)和AUO(友达)在2024年合并出货量的市占率为21.1%,同比2023年上升0.6个百分点,合并出货量同比增长8.0%。可见,台系厂商也受益了陆系份额的收缩。

2024年 全球液晶电视面板市场区域结构及变化

数据来源:洛图科技(RUNTO),单位:%

三、厂商格局:

LGD涨幅第一不意外;未来尾部阵营仍将收缩

统计范围内,全球八家面板厂除了HKC(惠科)和CHOT(彩虹光电)外,其余六家2024年的出货量同比2023年均有所增长,其中LGD(乐金显示)同比大幅增长55.3%,涨幅居行业首位。

全行业在当前阶段唯一的头部厂商(年出货5000万片以上)是BOE(京东方),全年出货约5970万片,同比增长8.1%,市场份额为25.2%,比2023年提升了0.7个百分点。

颈部阵营的年出货量在3000-5000万片之间,其中包括CSOT(华星光电)、HKC(惠科)、Innolux(群创),三家面板厂排名稳定。大陆面板厂CSOT和HKC全年分别出货约4810万片和3620万片,同比一增一降,CSOT增长1.9%,HKC下降4.8%;两者市占率分别为20.3%和15.2%,分别下降0.6和1.6个百分点。2025年,CSOT在吸纳LGD广州工厂之后,若大批量生产TV面板,市场格局将发生变化。

台系面板厂Innolux(群创)全年出货约3360万片,同比增长6.3%,市场占比达到了14.2%,比2023年提升了0.2个百分点。

腰部阵营出现断档,剩下的四家面板厂均在长尾阵营,年出货量在1500万片左右。台系厂商AUO(友达)全年出货量约为1640万片,同比增长11.9%,市占率为6.9%,比2023年提升0.4个百分点。

日系厂商Sharp(夏普)全年出货量约为1530万片,同比增长0.9%,市占率为6.5%,比2023年下降0.3个百分点。2025年起,Sharp的大尺寸面板产线仅剩下位于中国广州的超视界G10.5工厂。

韩系厂商LGD的广州工厂2023年产能减半,2024年高稼动率运行,全年出货量约1430万片,较2023年大幅增长55.3%,增幅居行业第一;市占率为6.0%,同比大幅提升2.0个百分点。

只有一条G8.6产线的大陆厂商CHOT(彩虹光电)全年出货量约为1360万片,同比下降7.3%,市占率为5.8%,同比下降0.8个百分点。

此外,在本文叙述范围不包含在内的OLED电视面板方面,2024年,LGD出货WOLED面板约540万片,SDC出货QD-OLED面板约130万片。

2024年 全球液晶电视面板厂出货量排名

数据来源:洛图科技(RUNTO),单位:百万片

洛图科技(RUNTO)认为,未来一两年是尾部企业生存欲望最强烈,也最困难、变数最大的时间周期。积极求变才有更多机会:产品转型缝隙市场、或窄众客户和新型场景,要不则是主动退出或接受并购。

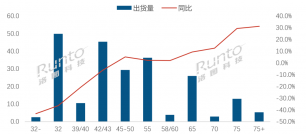

四、尺寸格局:

百寸大屏出货量上涨146%,几乎全由大陆系厂商供应

2024年,全年出货量第一的面板尺寸仍为32英寸,出货量约5430万片,同比增长8.6%,市场占比为22.9%,较2023年提升0.7个百分点。

42/43英寸在2024年排名第二,出货量约4630万片,同比小幅增长1.9%;市场份额为19.5%,较2023年下降0.6个百分点。

而32英寸和43英寸两大主力产品主要由大陆三大面板厂“BCH”生产,合并出货量份额均接近七成,BOE相对控盘。

55英寸和65英寸分别排第三和第四,全年出货量分别约为3960万片和2750万片。55英寸出货量同比增长9.0%,市场份额同比提升0.6个百分点,达到16.7%;大陆三大面板厂在55英寸的合并出货量占比达69.6%,其中CSOT相对控盘,全年出货约1250万片,占比31.6%。65英寸出货量同比增长5.9%,市场份额达11.6%,较去年同期微幅提升0.1个百分点;大陆三大面板厂在65英寸的合并出货量占比达71.1%。

75英寸全年出货约1520万片,同比增长17.2%,涨幅排第二,市场份额同比提升0.7个百分点,达到6.4%。其中CSOT和BOE两大厂商的合并出货量占比高达83.6%,较2023年提升2.0个百分点。

75英寸以上的产品全年出货约800万片,同比大幅增长49.3%,涨幅第一,市场份额同比提升1.0个百分点,达到3.4%。

在98英寸及以上的超大尺寸中,98英寸和100英寸(合称“百寸大屏”)产品全年合并出货量近130万片,同比大幅增长146.3%,大陆三大面板厂的出货量份额高达97.5%;其中100英寸产品出货量同比增长高达425.2%;特别注意到由COST生产的115英寸产品,全年出货量超过5000片。在2024年末,HKC也上市了116寸的差异化超大尺寸。

2024年 全球液晶电视面板市场尺寸结构及变化

数据来源:洛图科技(RUNTO),单位:百万片,%

五、展望2025:

全年出货量或降2.2%,出货面积增3.9%,平均尺寸首次站上50寸

进入2025年,台湾地震、偏光片供应跳票加剧了面板供应缺口,整机厂商对面板的订单采购和拉货变得积极;中国市场“国补”政策的无缝衔接,使终端销售得到支撑,对大尺寸的需求更是强烈;在美国加征关税影响下,品牌备货需求前移。种种原因下,新年的第一个季度,全球液晶电视面板供需偏紧。

在价格方面,根据洛图科技(RUNTO)发布的《2025年2月液晶电视面板价格预测及波动追踪》,1月,全球液晶电视面板全面涨价,预计2月结算价将继续维持1月涨幅。洛图科技(RUNTO)认为,整个第一季度的价格曲线将是“徐徐上涨”。Q2可能存在上涨压力,但目前看趋稳。

整体来看,面板大厂2025年的策略将大致与2024年相同,即上半年至少是Q1,拉高价格至高水位,落袋部分利润;下半年则视市场需求减产或者从高位下调价格。

同时,在明确的盈利目标下,各大面板厂对于2025年销量的规划略偏保守,坚持“市场导向、以销定产”。

BOE规划了60.0M片,较2024年59.7M片的出货量微幅增长0.6%;CSOT在与LGD完成广州LCD工厂的交割后,2025年的部分增量将来自于此,规划了56.5M片,较2024年的48.1M片增长17.5%;HKC规划了36.2M片,与2024年基本持平,主要聚焦提升大尺寸结构。Sharp目前仅剩下位于中国广州的超视界G10.5工厂,2025年将明显缩量,至少减少10%的物量。其它面板厂则各有小幅波动。LGD在广州LCD工厂出售之后,韩系自此完全退出LCD电视面板领域。

基于以上BP变化,再结合终端市场的需求,洛图科技(RUNTO)预测,2025年全球液晶电视面板市场的出货量将达2.32亿片,同比下降2.2%;而出货面积将达到1.82亿平方米,同比增长3.9%;全年的平均尺寸将首次站上50英寸。

近期,洛图科技(RUNTO)即将发布《2024全球电视代工市场总结与2025展望》和《2024全球电视市场总结与2025展望》,敬请关注。

原文标题 : 年报 | 2024年全球液晶电视面板出货量上涨5%;75英寸以上涨幅最高,达49%;面板厂迎来稳定盈利