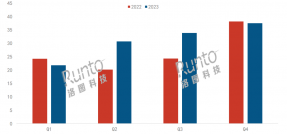

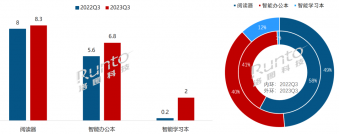

根据洛图科技(RUNTO)最新发布的《中国学习平板零售市场月度追踪(China LearningTablet Retail Market Monthly Tracker)》报告数据显示,2024年第三季度,中国学习平板(学习机)线上全渠道(含拼抖快等新兴电商)的销量为122.6万台,同比增长38.0%;销额达35.7亿元,同比增长51.7%;均价为2907元,同比提高9.9%。

市场长期保持高增长的根本动力依然是消费者对教育硬件和教育资源的强烈的、刚性的、紧迫的需求。

2024年 中国学习平板线上市场分季度销量及变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:万台

今年第三季度市场最显著的特征是,教培类企业在中低端价位的发力,一方面提振了自身品牌销量,使得市场格局进一步向其集中;另一方面,提高了优质教育资源的易得性。

渠道:新兴电商销量占比64%;平台电商份额有所下滑

洛图科技(RUNTO)将线上全渠道划分为平台电商、垂直电商和新兴电商,平台电商以天猫为代表,垂直电商以京东、苏宁易购为代表,新兴电商以抖音、快手代表的内容电商为主。

不同于其它消费电子产品,内容电商在学习平板市场一直占据着主导地位。根据洛图科技(RUNTO)线上全渠道数据显示,2024年第三季度,新兴电商的销量占比达到64.1%,其中抖音贡献最大;垂直电商的销量占比为27.4%;平台电商的市场份额不到一成,且趋于下降。

同时不可忽视的是,头部品牌如学而思、小猿正积极布局微信视频号,其基于社交生态,用户识别效率更高,且平台限制相对宽松,销量逐渐形成规模。

2023Q3-2024Q3 中国学习平板线上市场渠道销量结构

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

价格:均价“先高再低”;快手平台略有上升

近一年来,中国学习平板电商市场的均价呈现了“先上升再下行”的走势。从2023年第三季度的2644元,涨到今年第一季度的3409元,后又下滑至今年第四季度的2907元。

根据洛图科技(RUNTO)线上全渠道数据显示,2024年第一季度,6000元以上高价位产品和1000元以下低价位产品的市场份额分别达到16.9%的峰值和10.3%的低谷。

随着越来越多的中低价位产品的推出,以及部分产品的竞争性降价,市场价格段结构开始发生变化。到2024年第三季度,1000元以下的低价位产品占比为18.5%,相比低谷提升8.2个百分点。同时,6000元以上的高价位产品占比为7.6%,相比峰值降低了9.3个百分点。

2023Q3-2024Q3 中国学习平板线上市场价格段销量结构及均价变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%,元

分渠道看,不同渠道的主销产品价位也并不相同。拼多多、快手以价位2500元以下的产品为主,抖音、京东、天猫的主销价格段集中在3000-4000元的较高水平。

值得一提的是,尽管新兴电商的整体均价要低于平台电商和垂直电商的价位,但不同于其他平台均价下滑的态势,新兴电商的产品均价在第三季度实现了一定上涨,这主要得益于快手的贡献。

2024年第三季度,快手平台上学习平板的均价同比上涨了105%,环比上涨了51.2%,背后则是快手品牌结构、平台调性的调整。除作业帮的长期入驻外,学而思、小猿、科大讯飞的销量明显提升,同时部分中小品牌逐渐退出,共同作用下拉高了产品均价,不过这也使得快手的销量有所回落。

2023Q3-2024Q3 中国学习平板线上市场分渠道均价

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:元

品牌:作业帮占据销量榜首;学而思占据销额榜首

2024年第三季度,教培类企业转型效果颇丰,包揽销量前三的位置。作业帮首次占据了线上市场销量第一的位置,主要受2000元价位档的P20机型带动;小猿和学而思分别占据销量第二和第三的位置。

教培类企业入局之初,在内容资源优势加持下,选择了较高的定位与定价。现阶段,小猿坚守3500-4000元价位档;学而思Xpad产品降价并推出了4000元以内的学练机产品;作业帮在1000-1999元价格段强势发力。教培类企业基本上完成了高中低各价位段的产品布局,优质教育资源在各个价位段实现了均衡分布。

销额方面,学而思因产品单价更高占据第一的位置,4000元以上产品占据了学而思内部销量的90%。小猿凭借单款爆品墨水屏学练机位列第二。科大讯飞的高价产品AI优势明显,位列第三;作业帮以中低价位产品为主,销额方面优势走弱,排名第四。

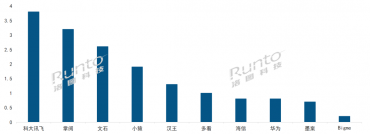

2024Q3 中国学习平板线上市场TOP10品牌份额及变化

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

小度在销量和销额两个维度的排名中均列第五位,其AI和平价优势随着其他品牌的布局而逐渐减弱;步步高、希沃、小霸王、读书郎等传统教育硬件企业占据榜单后半段,但大多都实现了量额的上涨。

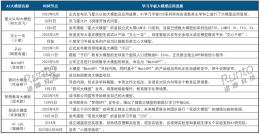

细分赛道:深挖场景,各品牌市场定位逐渐清晰

随着竞争的白热化,各品牌除做大蛋糕之外,也正基于自身优势挖掘细分赛道,如覆盖更多的学习场景、深耕不同的学龄段和价位段等。

从内容属性来看,学而思强调内容资源的优质性;科大讯飞、小度强调AI驱动下的个性化教学能力;小猿和作业帮强调学练一体、作业批改、题库资源等优势。

从价格定位来看,学而思、小猿、科大讯飞、清北道远主打中高价位产品;作业帮、小度、希沃以中低价位产品为主;小霸王、状元郎以千元以下低价产品为主。

从年龄段划分来看,作业帮、学而思、小猿等以小初高为主要用户群体,主打各科教学资源的丰富与优质;希沃、BOE小课屏等以幼小阶段用户为主,主打幼小衔接、启蒙成长;清北道远等主打高中阶段,专注于高中学科教育辅导。

从场景来看,传统的学习机品类更强调“学习”场景,小猿学练机的推出让“练习”场景得到重视。学而思、作业帮学练机的推出,进一步夯实了“学练一体”的服务场景,扩大了市场竞争范围。

中国学习平板细分市场及代表品牌

资料来源:洛图科技(RUNTO)整理

预测:2024年中国学习平板全渠道销量将达588万台,同比增长24.6%

外部因素来看,各电商平台的双十一大促已经开启,且是难得的“双减持续+疫后经济提振+史上最长双十一+消费品以旧换新”多重大背景,预计第四季度学习平板的销量将进一步上涨。

内部因素来看,教培类企业的降价,激活了原本因价格而望而却步但还心心念念的家长群体。随着学习平板市场的逐步细分,更多场景、不同学龄段的用户群体将被触及。

洛图科技(RUNTO)预测,2024年中国学习平板包含线上线下的全渠道销量可达588万台,同比增长24.6%。

原文标题 : 季报 | Q3中国学习平板电商销量上涨38%;作业帮、学而思分列量额第一;“优质资源+亲民低价”成为市场增长新动力