文|罗小媚 林晓 编|杨肖若

出品|商业秀

罗辑从冬眠中醒来,他发现世界不一样了。

他所在的医院,各个场景几乎是透明的。医生们用手指在墙面点了一下,很快就被激活成一块显示屏,上面显示着复杂的曲线和数据。

护士们指着牛奶杯子,告诉他如果想喝热牛奶,那么只需要把杯子底部的一个滑动钮推到想要的温度。他来回看着那个杯子,一指厚的杯底竟是一块透明的屏幕。

就连外面的商场橱窗,室外的柱子,都覆盖着屏幕。

这是刘慈欣著名科幻小说《三体》中所描的未来城市,在刘慈欣构建的未来世界,柔性屏得到了广泛应用。

从历史到未来,一块屏幕的作用在凸显。当下世界,柔性屏正在被更多的公司开发应用,柔性屏折叠手机便是一个新赛道。华为、小米、OPPO、vivo、荣耀都推出了自己的柔性屏折叠手机,未来realme、iQOO、红米等品牌也可能杀入这片蓝海。

在追风柔性屏折叠手机的同时,我们也在思考:触摸屏的诞生带来了人机交互在产品亲和力上的飞跃,而柔性屏又会给人机交互带来什么?它究竟能够解决哪些痛点?

这些思考也因一家从辉煌到陨落的明星公司而愈加深刻。近日,中央财经大学教授、柔宇科技独立董事刘姝威连发数文,将备受争议的柔宇科技推到大众视野中。她提出了一个真问题:这家公司还值得拯救吗?

值不值?似乎都是“投资人说了算”。徐小平曾是柔宇科技在投资市场上高光时刻的最好注脚。坊间曾传言,著名天使投资人、真格基金创始人徐小平在公开场合坦言,自己因错过投资柔宇科技,以至于每次看到柔宇的好消息都“心如刀绞”。

2012年,清华学霸、斯坦福博士刘自鸿和他的团队回国创业,成立了柔宇科技。彼时这位80后CEO向全世界宣布,要生产最薄柔性显示屏,“掰弯世界”“开启新时代”。

两年后的2014年,柔宇科技发布了世界上最薄彩色柔性显示器。2018年6月,第一条全柔性显示屏在深圳大规模量产线点亮投产,同年10月,又发布全球首款消费级量产折叠屏手机——FlexPai柔派。

十年,它成功地多次引起资本的注意,成为“宠儿”。天眼查数据显示,柔宇科技自成立以来,一共获得了13轮融资,累计超过70亿元。其中不乏知名企业和投资机构比如顺丰控股、IDG资本、前海母基金、深创投、基石资本、松禾资本、中国银行等, 估值也一度超过500亿元。

十多年后,光环褪去的柔宇科技被外界贴上了“资本的弃子”标签。从外界的反馈来看,他们对这家公司再也提不起更多的兴趣。

最新的消息是,近日深圳市市场监督管理局网站发布了一则《关于停用或注销相关特种设备的公告》。公告显示,深圳柔宇显示技术有限公司(以下简称“柔宇显示”)的公司经营状态一栏已经显示为“倒闭”,其使用登记或所有的压力容器特种设备目前处于“停用”状态。

在此之前的4月23日,柔宇科技创始人刘自鸿及其律师现身柔宇破产审查听证会。据界面报道,此次破产审查申请由被欠薪的部分柔宇科技员工(包括在职与离职)提出,共有300余人参与,且还有员工在陆续加入。据员工方统计,他们共被拖欠工资约6000万元,加上公司此前承诺的股权等合计上亿元。其中被拖欠工资时间最长的17个月,平均被拖欠15个月左右。

柔宇科技公司方面则向法院出具了《债权人破产申请异议申请书》。文件显示,柔宇科技认为,目前公司资产超过54亿元,包括房产、建设用地、生产设备、技术和知识产权等,足以清偿破产申请人的债务。

行至此,柔宇科技这个案例依然值得关注。此前,「商业秀」通过《一个真问题:柔宇还值得拯救吗?》,试图通过拆解柔宇科技招股书及研究面板行业来探讨以下问题:

01 深陷资金危机的柔宇科技,还有哪些风险?

02 为什么说“做好B端,是柔宇科技最自洽的逻辑”?

03 面板行业的未来,还有柔宇科技一席之地吗?

-Business Show-1‍身陷囹圄,危机四伏

2022年4月初,柔宇科技被媒体曝出公司出现资金危机的消息,“好几个月没发工资,各部门口头传达‘4月份开始全员放假三个月,4月份工资将会以最低工资标准结算’”,有柔宇科技的员工如是说。

随后柔宇科技对外回应称,“网传全员放假三个月是谣传”。资金危机来得更早。从2021年9月份开始,柔宇科技接连被曝出“拖欠员工薪资”的消息。

如今的柔宇科技,可谓“身陷囹圄、危机四伏”。欠薪以外,柔宇科技更面临着如业绩亏损、量产难、良品率等诸多问题。

通过拆解柔宇科技2020年招股书,我们来看这家公司的风险、疑点所在。

柔宇科技的主营业务是全柔性显示屏+传感器,分别是企业解决方案业务(2B)和消费者产品业务(2C)两大方向,主打产品是柔派手机和柔记手写本。

从B端来看,目前公开承认与柔宇科技合作的手机品牌只有中兴。而华为、三星、小米等均未与之达成合作。除手机外,柔宇科技还试图将柔性屏应用于消费、体育赛事、会议等B端行业客户中,但效果不太明显。

C端手机系列比如FlexPai柔派折叠屏手机,目前已迭代到二代。这些产品卖得如何?在招股书中,柔宇科技未披露详细的各项产品销售情况。

从公开报道来看,产品销量不乐观,这直接导致其业绩出现连续亏损。2017年到2019年及2020年1-6月,柔宇科技营业收入分别为0.65亿元、1.09亿元、2.27亿元、1.16亿元,同期归属于母公司股东的净利润为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元。

来源:柔宇科技2020年招股书

也就是说,三年半的时间,柔宇科技累计营收5.17亿元,而亏损高达32亿元。对于持续亏损的主要原因,柔宇科技解释为“产品仍在市场拓展阶段,销售规模较小且研发需要投入大量资金。”

一位消费电子行业分析师告诉「商业秀」,“柔宇科技所在的面板行业,最核心的两大衡量指标是量产能力和良品率。”而柔宇科技的量产能力却备受质疑,据每日经济新闻援引内部员工的说法称,“柔宇在深圳龙岗的产线一期建设已完成,大概是280万片/年,尺寸为7.8寸左右。”不过,每年280万片的规模,在业内仍属于小规模(量产)。

良品率也成为制约柔宇科技产品市场化的“硬伤”。在招股书里,一份法院判决书显示,柔宇科技的不良品占比高达45.9%。

据网易清流工作室报道,业内专家表示,普通的LCD组件技术成熟,不良率通常在15%以下,即使是技术不太成熟的折叠屏,不良率也应在40%以下。

“45%以上的不良率回导致生产成本过高,这样的品质想要达成正常供货是不太可能的,这也间接说明为什么大多数手机厂商没有向柔宇订货。良品率不高、生产成本高,又拿什么跟龙头公司竞争呢?”前述消费电子行业分析师分析称。

良品率的高低直接影响了手机厂商和柔宇科技的合作。《中国企业家》曾报道,一位华为知情人士称,华为之所以没有采用柔宇科技的产品,主要是因为其在产能、良品率上都有一些问题,无法满足需要。

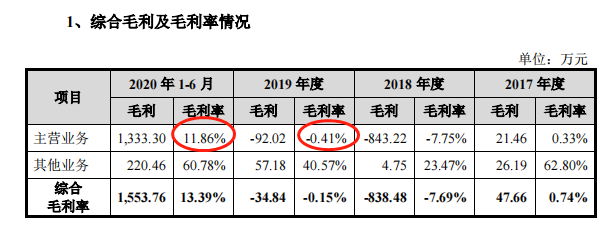

此外,柔宇科技的财务数据中大幅攀升的毛利率也备受质疑。在招股书中,柔宇科技的主营业务在2018-2020年上半年毛利率分别为-7.75%、-0.41%、11.86%,上升趋势明显。尤其是在2020年上半年,毛利率出现大幅上升。

来源:柔宇科技2020年招股书

一般而言,在实际产量和产品销量均增加的前提下,公司的毛利率也会出现同步上升。

从2018年到2020年上半年,从主营业务的产能利用情况来看,柔宇科技的产能利用率分别为15.08%、31.2%、5.27%。其中2019年产能利用率明显上升,对应的当年毛利率也上升,这个逻辑成立。因为从2018年6月第一条全柔性显示屏在深圳大规模量产线点亮投产,再到2020年初,柔宇科技的产量处于一个爬坡阶段。

有意思的是,到2020年上半年,在产能利用率大幅度缩水的情况下,柔宇科技的毛利率反而出现了飙升。而背后原因,一篇《公开质疑柔宇科技涉嫌财务舞弊》的分析提及,柔宇科技涉嫌调节成本和费用,将本该计入生产成本的固定资产折旧计入了研发费用,从而造成“毛利率持续上升、公司重研发”的假象。

来源:柔宇科技2020年招股书

来源:柔宇科技2020年招股书

综上来看,柔宇科技的确是到了最危险的时刻。刘姝威挺身呼吁拯救柔宇科技,当务之急便是解决资金危机。但如果柔宇科技不解决上述难题,提升自身的“造血”能力,那么以目前之实力,很难支撑其在行业里立足。

-Business Show-2本该专注躬耕B端,却剑走C端

解决危机,柔宇科技不得不回归一个问题:柔宇科技的战略战略定位是什么?

这是资本衡量“柔宇科技是否还值得拯救”的关键。在刘姝威给出的“拯救方案”里,她提到了柔宇科技的战略定位:柔性技术方案解决商。

但在这十年里,柔宇科技的战略定位是否足够清晰?它为何在战术层面陷入了困局——本该躬耕专注做好B端,却剑走C端。

2012年,刘自鸿和团队选择了风险相对较高的面板行业。这个行业“重资产、重投入、重研发”,决定了会面临来自上下游的挤压,要想获得长期超额利润,公司的竞争重心应放在提升规模,打出成本优势来。

作为行业的后进入者,在面对来自三星、LG、京东方、TCL、深天马等对手的碾压时,迫于内外压力的柔宇科技放弃了B端优势,而贸然进军C端市场。

柔宇科技的主营业务包括两大块,分别是企业解决方案业务(2B)和消费者产品业务(2C)。

来源:柔宇科技2020年招股书

数据显示,在2020年以前,柔宇科技的两大业务营收持续增长,且B端业务占比一直高于C端业务。对比数据,我们发现2017年C端占比就已达到17.96%,这意味着,在2016年甚至更早之前,或许柔宇科技就有意进军C端。

2018年,柔宇科技的C端占比出现大幅攀升。到2020年上半年,占比则高达77.98%。这间接表明,柔宇科技的B端业务或受挫,亦或者是公司的重心已转到C端。

在C端,柔宇科技的消费者业务主要由三部分构成:FlexPai柔派手机、RowWrite柔性笔记本和Royole Moon头戴观影机。从体量上看,排序为手机>笔记本>观影机,很明显,折叠屏手机业务占了大头。

来源:柔宇科技2020年招股书

一个有意思的现象是,这几年曾经作为主流的全球智能手机销量的确在下滑,在为折叠屏手机“让路”。申万宏源的报告显示,全球智能手机出货量自2017年下滑。而来自群智咨询的数据也显示,全球折叠屏2020-2025年市场规模年复合增长率达+105.52%。

也就是说,柔性折叠手机市场前景广阔。但是不能忽略一个问题——柔性屏会给人机交互带来什么?它能够解决哪些痛点?

从智能手机的发展历程来看,用户对手机屏幕尺寸的需求是从小不断变大,直至全屏,目前主流手机全屏的屏占比已经超过90%。但如果想再进一步增大尺寸,就难以在继续增大屏幕的同时,保持单手操作便利性以及随身携带便携性。

人类的欲望无极限,总喜欢“既要、又要、还要”——既要更大的屏幕尺寸,又要更好的显示质量,与此同时还要对便携性提出要求。而折叠屏的理念,似乎能很好兼顾解决这一难题,于是折叠屏手机就开始成为消费电子往“大屏化”发展的一个重要方向。

但在手机、笔记本领域,柔性折叠屏在解决便携性上似乎并不算一个新的突破,毕竟苹果目前已经把手机、电脑等电子产品的轻薄化、可便携性方面的体验做到了极致。

“电容屏的出现,使得屏幕第一次有了让人类五指去操控的欲望,柔性屏的出现,却没办法调动人类和机器互动的欲望,这是一个硬伤,也是它在C端始终打不开市场的真正原因。”一位半导体显示技术领域专家告诉《商业秀》。

柔性屏技术早已有之,但真正应用到手机等产品上还是这两年。2019年春节前后,折叠屏手机才形成一股势头迅猛的热潮。

从2020年2022年,各大手机厂商纷纷推出了自家的折叠屏产品,甚至将曾经昂贵的产品价格下探到了7000元价位段水平。就在2022年4月11日,vivo推出了首款折叠屏手机X Fold。

即便如此,柔性折叠屏似乎还没有得到大众的真正认可,其核心原因在于厂商们为了折叠,而牺牲了直板旗舰上标配的东西,比如常用的外屏、拍照、屏幕指纹、无线闪充等等。

2019年2月15日,OPPO副总裁沈义人在微博上称,“我体验过折叠机的工程样机,我觉得折叠屏没有解决‘究竟能给用户带来交互上或者体验上的提升问题’之前是没有特别大的价值的。”这着实给折叠屏概念手机泼了一盆冷水。

“每一款电子产品在渗透率初期,用户都是对价格不敏感的用户,他们需要的是新奇的体验感。”前述半导体显示技术领域专家称,距柔性折叠产品真正迎来大爆发,显然还需要时间。这背后的关键在于,是否超越了现有产品的体验,满足了用户的新需求点。

其次,行业的商业模式决定了公司发展的天花板,有些行业看起来很赚钱,但贸然进入未必能“吃上肉、喝上汤”。尤其随着行业趋向于成熟,市场集中度不断提升,行业就会出现“僧多粥少”的情况——“老大吃肉、老二喝汤、老三喝西北风”。

柔宇科技选择的面板行业是一个重资产的商业模式,很好地验证了这一点。目前在全球折叠屏手机市场,三星占领绝对主导地位,市场份额占比为83.47%,其次是华为,占比达到9.42%,再次是小米,占比则仅为2.47%。而柔宇科技,市场份额占比却是低得感人,连零头都占不上。

2018年10月底,柔宇正式推出全球首款折叠屏手机——柔派,并于同年11月开始限量预售,但销量并不好看。更有媒体报道,柔派上市11个月后,其天猫官方旗舰店月销量仅为212台,与三星Galaxy Fold、华为Mate X销量完全不在一个量级,后两者销量分别为40-50万台和每月10万台。18个月后柔派的销售量,不足3.3万台。

抢占市场先机的柔宇,反倒被后来者三星、华为等抢去风头和市场。

再加上这个行业自2017年后,已由“蓝海市场”跨越至“红海市场”,从“工业品”跨越至“消费品”。此时的消费者也慢慢建立起“品牌认知”——很多品牌的手机有很高的转移支付成本。

比如你用习惯了苹果的UI,用习惯了华为的系统,再去用其他品牌,成本相对会增加。招股书显示,在折叠屏手机赛道,柔宇科技的直接竞争对手是华为、三星、苹果,小米也赫然在列,在技术尚没有飞实现跃式进阶之前,对消费者来说,品牌认知大于技术提升。丧失品牌优势的柔宇科技,在C端几乎没胜算。

一位来自面板行业的分析师称,面板所处的中游位置、规模化效应、重资产属性、产能爬坡、良率爬坡等,都决定了柔宇科技应当顺应行业属性,做好B端的开发业务。

“一来,B端的规模营收能很好地帮助柔宇科技进行资金回笼,从而实现良性发展。二来,C端的销售费用和渠道铺展也需要更大的人力物力投入,且是长时间的持久战。从柔宇的品控、资金能力看,柔宇科技现阶段并不适合开展C端业务。”该分析师称。

从目前主营业务数据对比来看,如果柔宇科技执意要把重心放在C端,柔宇科技面临的窘境只会更惨。

事实上柔宇科技的C端滞销问题一直备受争议。据网易清流工作室的报道,在深圳,柔宇科技只有一家直营门店和8个线下经销商。在各大线上销售平台也查不到其旗舰店,都是零零散散的店家,销量惨淡。月销量最高的一家是50人付款(售价3658元 的flexpai 2代5G手机),其余销量基本上都是个位数。

通过淘宝、闲鱼等平台,「商业秀」发现,原本定价为9988元的二代手机,售价在2800-3700元之间,几近打三折出售。一些用户在体验后如此反馈称,“手机体验效果不佳,比如折叠时会出现视频卡顿、折叠多次甚至会露出里面的零件、无法自由调节旋转屏幕方向、输入法不适配、产品略厚以及配置低等问题”。

言而总之,柔宇科技并未走好也不适合C端这条路。

-Business Show-3‍

技术迭代风险

压倒柔宇科技的最后一根稻草

C端败北,倘若柔宇科技回归专注B端,还有机会吗?

柔宇科技的B端业务产品分两块,一是柔性屏幕,单价约为2000-2300元;另一是柔性触控模组,单价约为20-40元。从体量上看,柔性屏幕远大于柔性触控模组,两者合称为“柔性电子产品”。

来源:2020年柔宇科技招股书

首先,柔性电子行业的市场规模逐年扩大。弗若斯沙利文的报告显示,预计到2025年全球柔性电子行业市场规模将达到3049亿元,2019年-2025年的年复合增长率为144.71%。

来源:弗若斯沙利文报告

其次,从柔性电子行业的产业链上来看,柔宇科技位于产业链中下游,且以柔性显示屏模组为核心。

蛋糕虽大,但这个赛道更看重硬核技术。柔宇科技的柔性屏的核心工艺是ULT-NSSP(超低温非硅制程集成)技术,在国际上拥有自主知识产权。

在刘姝威发布的文章里,她提出,“拯救柔宇,能保持我国在柔性技术领域的国际领先水平”。就连“韩国,都将与之类似的技术列为下一代国家级研究项目,由三星主导承接开发”。

言外之意,ULT-NSSP(超低温非硅制程集成)技术是国产技术领域非常领先的技术,这种核心技术研发必须自己掌握,不能被外人卡脖子。那么这个技术,现在是这个赛道里最牛的吗?

参照竞争对手使用的三星主导的LTPS-TFT(低温多晶硅薄晶体管工艺)技术。有分析称,柔宇科技的技术制程温度低,器件结构简单,工艺流程简单,生产设备投入小,具有更好的弯折性与可靠性,具备技术竞争优势。

同时也不乏质疑,“ULT-NSSP的技术路线过于封闭,其技术细节并不被业内完全了解,很难看到柔宇科技在公开的知识产权或论文中对该技术路线进行更为详细的解释。”一位业内人士称。

据界面报道,柔宇科技的一位前工程师曾透露,刘自鸿口中的超低温非硅制程集成技术,本质是IGZO+蒸镀OLED工艺,很早就有人在做,柔宇并非独家。

目前国内也就只有柔宇科技一家公司采用了ULT-NSSP技术,“这种‘唯一性’可能会引发两个致命的问题:一是,可能会导致物料成本、人力成本、设备成本增加;二是市场是否普遍接受这一创新技术,有待验证。”

从招股书上来看,柔性屏产能为280万片/年,一年半的产能为420万片。数据显示,一年半的时间,柔宇科技的柔性屏的销量约为为7.5万。也就是说,产能利用率实在低得可怜。

至于原因,柔宇科技一直未对外公开,背后原因或有两点:

其一,工艺技术有优势,但生产良率不具备。真正上规模商用化生产,生产良率是绕不过去的坎,生产良率低,工艺上无法解决,商业价值大打折扣。

其二,行业或许存在竞争抵制。作为折叠屏手机龙头三星,为了保持领先市场份额,大概率会推崇自身技术,排斥别家技术。招股书显示,柔宇科技在柔性电子领域的主要竞争对手有三星电子、京东方、TCL科技,其技术核心是基于LTPS多晶硅技术的AMOLED屏幕,而后者的产能远胜于前者。

因此,柔宇B端业务的竞争优势在于先发技术优势,具备生产技术壁垒;劣势是产能规模低,市场份额低,几乎没有大客户的认可。“柔宇科技如果想成功,就要在触控技术的用户呈现环节,比三星的技术高很多很多,才有可能吸引国产厂商去冒险。”半导体显示技术领域专家称。

制造业讲究“规模优势”,除了有更低的生产成本,某些大客户的认可对产能的规模保障有一定的要求,而目前柔宇科技无法满足。

如想扩产,就需要租赁厂房,购置设备,本身也需要大笔的资金投入。如今疫情之下,想扩大规模或加大研发,对于危机四伏的柔宇科技而言,无疑是雪上加霜。

而面板行业的宿命在于,产品性能的快速迭代,使其可能尚未看到盈利,就必须大规模举债开发新的高世代生产线。前有京东方、TCL的面板发展史可借鉴,比如1993年成立的京东方,上市20年、融资917亿元,而目前京东方柔性屏产线依然处于亏损状态。

从产业逻辑来看,技术迭代更新和产业规模效应对于企业形成竞争优势同等重要。而柔性科技的电子技术目前处于快速发展阶段,不排除未来有新的替代技术出现。柔宇科技投入的柔性屏,必然也会不断进行技术迭代,开发新的高世代生产线。

但一条面板的生产线投资动辄上百亿元,以京东方高世代线10.5为例,投资额为400亿元。而以柔宇科技现有资金困境,是否还有能力再去支持其做新的生产线和技术研发,这是要画问号的。

技术迭代的风险,或成为压倒柔宇科技的最后一根稻草。

-Business Show-4‍结语

综上,柔宇科技当前面临的困境是C端业务走不通,B端业务产能利用率低,不具备规模效应。

在一个充满不确定性的大赛道里,柔宇科技的技术力和产品力并没有明显领先国际大厂的优势,至少在行业当前所处的生命周期阶段,柔宇科技的困难有一定必然性。

倘若能解决资金链难题,继续维持研发支出,提高产能规模,凭借技术优势,发力B端方向,柔宇科技或有一线生机。

据媒体报道,在近日的听证会上,刘自鸿花费很长时间强调,虽然公司当前面临一定的资金压力,但其在柔性显示领域的技术积累和专利价值不容忽视。他表示,柔宇科技拥有超过54亿元的资产,包括房产、建设用地、生产设备、技术和知识产权等,这些资产足以清偿破产申请人的债务。

此外,刘自鸿还透露了柔宇科技正在积极寻求战略投资者,以推动公司的重组和发展。例如2022年10月,柔宇科技获得苹果批准进入其供应链管理体系,并在11月完成了苹果的首批样机订单。

不过,参与听证会的员工代表对于公司的表态和前景表示担忧。他们表示,虽然公司声称拥有众多资产和专利,但实际上这些资产能否顺利变现并用于偿还债务仍存在很大不确定性。同时,员工们还质疑公司在管理和运营方面存在的问题,认为这些问题导致了公司的困境并影响了员工的权益。

资本的本质从来都是理性的。“如果再给它200亿,还是没做出来,怎么办?”一位投资人感叹道,“从产业角度看,国内折叠屏手机赛道如果没有柔宇这家公司,问题不大。但柔宇科技的柔性屏技术,值得进一步深入开发,可以考虑一下卖自己的技术,被收购是最好的结局。”

2021年12月,柔宇科技被传出欠薪传闻,彼时作为创始人的刘自鸿曾在个人朋友圈分享一篇有关马斯克创业的文章,并附言:“其实,谁都有过不容易。在人生至暗时刻,也不要指望雪中送炭,唯一能做的是,坚持到底,永不言弃。”

如今光景,刘自鸿的坚持,还能帮他绝处逢生吗?它的最终结局是什么?

[参考资料]

01 柔宇科技招股书

02 艾瑞咨询—中国折叠屏手机市场洞察报告

03 电子行业2022春季策略报告:折叠屏,安卓阵营的反攻 申万宏源研究 骆思远 杨海燕 袁航

04 柔宇科技的至暗时刻:一家知名独角兽企业如何退出光环 经济观察报 李华清05 柔宇科技真相:多家大客户交易蹊跷 线下渠道几乎全部砍断 网易清流工作室

原文标题 : 欠薪上亿、破产审查,漩涡中的柔宇出路在哪里?