智能手表比手机更香?

撰文/ 孟会缘

编辑/ Annalee

近年来,在逐渐摆脱手机“附属品”的刻板印象之后,因各大终端巨头的竞相布局和大举投资,可穿戴设备市场的消费潜力得到了进一步释放,也开始迎来加速爆发。

据Canalys报告数据显示,第三季度全球智能可穿戴腕

从最新市场占比来看,苹果以17%的份额稳坐头把交椅,小米以12%的市场份额紧随其后,华为、三星、Fire Boltt依次占据前五。但这些亮眼的数据并不意味着苹果、小米等头部厂商,仅凭早一步入局就能稳赢了,伴随着相关突破性技术创新来临,后进者或也能借此机会跻身其中。

脱离手机,可穿戴设备成新“门面担当”

近日,市场调查机构IDC发布的一则《中国可穿戴设备市场季度跟踪报告》引起了相关业内人士的注意。

该数据报告显示,2023年第3季度中国可穿戴设备市场出货量为3470万台,同比增长7.5%,整体市场持续增长,正在进入稳定复苏状态。其中,智能手表市场出货量1140万台,同比增长5.5%;手环市场出货量398万台,同比增长2.2%;耳戴设备市场出货量1924万台,同比增长9.8%。

全球市场的消费数据也很好看。市场调查机构GfK调研了除北美市场外,全球 48

可穿戴数据设备能出现如此向好的发展局面委实不易。

在过去相当长一段时间里,不论是手表、手环,

当然,随着相关技术的演进和迭代,可穿戴设备的存在逐渐被赋予更多意义,使其不再需要智能终端设备作为支撑,成为真正独立的可穿戴设备。

如今的智能可穿戴设备,已经集成了多媒体、传感器和无线通信等技术,综合运用各类识别、传感技术、云服务、交互及存储等技术,可以实现用户交互、生活娱乐、人体监测等功能。按照产品形态划分,智能可穿戴产品可分为智能耳机、智能眼镜、智能手表、智能手环、智能头盔等,其功能覆盖了医疗健康、户外运动、影音娱乐、信息提醒、定位导航、智能手机控制等众多领域。

可穿戴设备逐渐成为“标配”

以上相关市场数据可见,在逐渐摆脱手机“附属品”的刻板印象之后,可穿戴设备市场的消费潜力也得到了进一步的释放。

这一点从智能穿戴设备的均价不断提升也能看出:预计2023年为1085元,2024年有望达到1219元。这主要是智能手环和智能手表的“此消彼长”导致的,消费者愿意为更贵的产品买单,意味着智能穿戴的价值得到了更高程度的认同。

甚至于,相当一部分用户已经不爱换手机了,在消费电子市场领域,可穿戴设备正大步向人们身上的新“标配”地位迈进。

玩家不少,赛程难判

苹果、小米、华为等终端巨头,自然不会错过这个逐渐显露出巨大发展潜力的细分领域,均将可穿戴设备视为一个重要品类,与智能手机保持着类似的开发迭代节奏。而且还有更多专注智能穿戴的终端厂商,也在试图通过差异化的产品创新,挖掘运动监测、健康管理、儿童教育等垂直市场的发展空间。

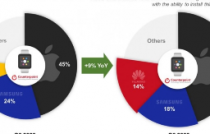

据Canalys 发布的《2023 年第三季度全球可穿戴腕带设备重点市场厂商排名》报告,第三季度全球智能可穿戴腕带设备出货量达到5100万台。

在全球市场方面,苹果以17%的份额稳坐头把交椅,但成熟市场需求颓靡以及较去年新品的推迟发布,使其出货量同比下滑12%;小米紧随其后,第三季度小米手环8在海外市场的上新铺货推动其出货量同比上升 39%,市场份额上涨至 12%;此外,Canalys 声称,华为手机业务的复苏进一步强化了其生态体系,带动其可穿戴腕带设备的出货,同比增长 45%,位列第三;三星则凭借Galaxy Watch 6新品迭代,重返第四,市场份额回升至 8%;印度厂商Fire Boltt,借助印度可穿戴市场的高速增长东风,出货量同比增长 53%,以7%的市场份额,挤进前五。

《2023 年第三季度全球可穿戴腕带设备重点市场厂商排名》

图源:Canalys

该组数据也印证着业内的判断:随着技术的不断进步和消费者需求的不断变化,可穿戴设备市场会呈现出更加多元化和竞争激烈的趋势。

似乎是为了挽回颓势,据外媒报道,苹果2024年的重点将是可穿戴设备,而非iPhone。据称,苹果2024年的计划包括:推出首款混合现实(MR)头显Vision Pro;对Apple Watch进行全面升级,增加新的健康功能,包括血压测量和睡眠呼吸暂停检测;更新AirPods系列。外媒表示,苹果似乎相信Vision Pro将在未来几年内成为其业绩的重要组成部分。虽然在2024财年,业界并不期望Vision Pro和其他可穿戴产品为苹果的财报带来“大复苏”,但2024财年将是一个重要阶段,因为该公司将推出全新产品并“推动技术进步”。

小米则在保持产品更加多样化和进军更多有潜力海外市场方面下足了功夫。据悉,小米在手表、手环等各种产品布局较多,并且实现了多价位覆盖,另外近年来小米可穿戴生态链用户在海外增速明显,目前已在非洲、拉丁美洲获得占据市场头把交椅,而在国内排行第二仅次华为、在德国排行第五、在墨西哥排行第一。

有理由相信,未来几年内,各大终端品牌厂商都将在保持竞争优势的同时不断创新,以满足消费者的需求并适应市场变化。

在头部品牌的“围剿”中,如何破局?

虽然已有多个头部终端厂商提前布局并取得了不错的成绩,但这并不意味着后进者就完全没有分一杯羹的机会了。

近几年,可穿戴市场发展呈现出几个趋势:其一是,伴随着大数据服务的逐步成熟,健康监测类设备的使用体验在逐步提升,相应的用户数量也在不断增长;其二是,人机交互作为重点突破方向,在体感交互、语音交互、眼球追踪交互、触觉交互等方面在快速发展;其三是,伴随着技术的发展,可穿戴设备也在快速扩容。

如随着Meta将大模型与智能眼镜结合推出Meta Ray-Bans智能眼镜,一下子把可穿戴设备的未来感拉满,可以拍照、计算食物卡路里、识别植物、翻译的AI可穿戴设备才开始进入人们生活中,多模态AI为可穿戴设备带来的魔力也才开始显现;随着可穿戴设备AiPin的重磅发布,虽然AiPin还存在着隐私、生态建设等挑战,但其的确是后智能手机时代对未来智能终端形态的一个探索,人工智能技术赋能AiPin提供崭新的交互方式,使无屏幕设备智能化再上新台阶。

扎克伯格展示 Meta Ray-Ban智能眼镜的多模态AI功能

在海外AI终端之战还没进入高潮,国内市场刚蠢蠢欲动之际,业内预测,等突破性技术创新来临,可穿戴市场势必迎来一场大变革。

从细分品类市场爆发节奏上来看,当细分品类市场的技术能够解决该细分市场的核心痛点之时,该市场就会迎来爆发式增长。如智能手表的功能革新,从最早的辅助接听电话,购物付款,到如今的“健康管家”、“生活伴侣”的功能综合,都是为了迎合用户需求和解决技术痛点。

结合近几年手表的发展趋势可见,健康检测几乎已经成为所有厂商的重点技术发展方向。根据艾媒咨询相关数据显示,在智能手表的众多功能中,健康数据监测是受访用户最常用的功能,占比61.1%,其次才是GPS定位(55.7%)和运动记录功能(54.7%)。

不过,想让智能手表如消费者期许的一样进入医疗级,成为一台真正能戴在手腕上的专业“医用仪器”,还面临着医疗级认证难、时间资金投入大、供应链有待完善、技术要求高、商业化落地难等挑战。因此也导致如今的可穿戴智能设备陷入瓶颈期——每一年推出功能迭代平平无奇,很难吸引用户更新购买,更别说让更多路人消费。

也就是说,如今的智能穿戴设备市场竞争的关键点在于谁能快速挖掘消费者新需求并真正解决市场痛点上。后入局者的时间劣势或可借此反转为优势,在抓住需求成为对应的服务供应商的前提下,于可穿戴设备市场上占据一席之地。

毕竟在这一点上,大家目前仍然站在同一条起跑线上。

原文标题 : 可穿戴设备走进爆发期,苹果、小米能稳赢吗?