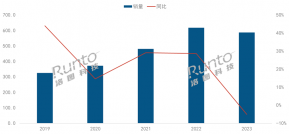

2023年,中国家用智能投影行业不同于前几年的快速增长,在居民谨慎消费的影响下,行业规模为量额双降表现。

行业规模总结

奥维云网(AVC)全渠道推总数据显示,2023年中国家用智能投影零售量规模为612万台,同比下降20.3%;零售额规模为104.6亿元,同比下降33.2%。其中,家用智能微投零售量规模为554.3万台,同比下降23.7%;零售额规模为80.5亿元,同比下降38.4%。

线上市场总结

从线上市场分价格段的零售量结构来看,低端产品占比增长明显,以500元以下产品为主,奥维云网(AVC)线上监测数据显示,500元以下产品的零售量占比达到32.8%,较去年增长4.5个百分点,线上市场消费门槛持续降低。

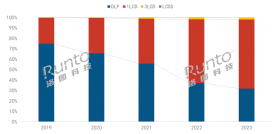

从产品层面来看,线上市场超高清产品表现较好,量额占比均为增长表现,奥维云网(AVC)线上监测数据显示,2023年超高清产品零售量占比为5.5%,价格带动下其零售额占比达到21.3%。而品牌端积极布局及消费端品质需求的双重驱动下,虽然线上市场的低流明产品仍占据主导,但3K及以上高流明潜力较大,2023年零售量占比为4.7%,零售额占比为15.6%。DLP、LCD、LCOS技术的产品在价格上形成错位竞争,但DLP技术产品的高价也在一定程度上影响其市场渗透速度。

从品牌来看,线上市场销量TOP10品牌占比合计达到54%,较去年增长4个百分点,品牌格局仍呈现出“一超多强”的局面,也加入了多个主打低价战略的品牌争夺市场。

激光投影总结

奥维云网(AVC)线上监测数据显示,2023年,激光投影市场分价格段零售量结构表现分化,虽然以3000-4000元及6000-7000元价格段为主,零售量占比分别为29.7%、16.4%,但3000元及以下市场与9-10K市场的零售量份额对比去年均有所增长。

从产品层面来看,激光投影市场整体趋势向好。比如,超高清发展提速、4K及以上流明产品占比大幅提升、DLP技术产品份额持续增长、超短焦与长焦激光投影价格呈下调趋势等,对于中国家用智能投影行业的高质量发展及渗透率提升起到积极作用。

激光投影市场的品牌在激烈竞争之下,打开了新的格局,坚果凭借其N1系列产品,零售量占比达到41%,零售额占比达到45%,反超当贝跃至激光投影市场第一的位置。

2024年规模预测

2024年,中国经济将持续回升向好,消费市场有望持续修复,在消费需求复苏、新兴渠道助力、品牌新品刺激等多方因素影响下,奥维云网(AVC)预测数据显示,2024年中国家用智能投影市场零售量规模预计达到640万台,同比增长4.6%,将呈现回暖的局面。

原文标题 : 【家用智能投影年报】2023年市场整体承压,2024年有望迎来修复