本文信息量较大,约3000字,预计阅读需要10分钟,建议先行收藏。

根据洛图科技(RUNTO)发布的《全球电子纸市场分析季度报告(Global ePaper MarketAnalysis Quarterly Report)》,第三季度,全球电子纸模组出货量为5733万片,同比下降19.6%。

在上半年同比增长8.5%,创下历年同期业绩新高之后,终端市场的高库存导致第三季度的出货量出现回调。累计前三季度来看,全球电子纸模组出货量为1.82亿片,同比下降2.3%。

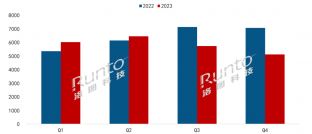

2023年全球电子纸市场模组季度出货量及变化

数据来源:洛图科技(RUNTO),单位:万片

整机终端应用方面,电子纸标签(ESL)仍然是出货量最大的产品方向,全球ESL前三季度累计出货量为1.59亿片,同比下降了11%。电子纸平板(包含Reader和Note)作为出货量第二大的品类,前三季度全球销量为587.8万台,同比下降26.5%。

进入第四季度,随着沃尔玛等零售大单终端需求的释放,以及场景化平板在中国市场的爆发,库存正在得到改善,各产品形态跌幅陆续收窄。

电子纸标签:模组、品牌市场高集中;3寸以上显著增长

一般地,电子纸标签对模组的需求占其整体出货量的90%左右,因此,电子纸标签市场的需求变化决定了整个上游模组厂商的出货变化。

根据洛图科技(RUNTO)数据显示,2023年第三季度,全球电子纸标签出货量为4856万片,同比下降29.8%。

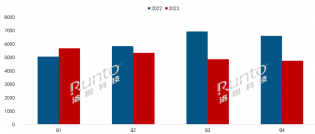

2023年全球电子纸标签市场季度出货量及变化

数据来源:洛图科技(RUNTO),单位:万片

以电子纸标签模组为主营业务的厂商主要分布于中国,格局呈现高集中度寡占型的特点。头部企业包括东方科脉(DKE)、京东方(BOE)、兴泰盈科、清越科技、汉朔科技(Hanshow)、亚世光电(YES)等。这六家的合计份额(CR6)占全球整体的90%以上。

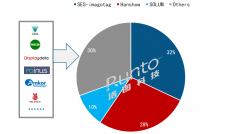

电子纸标签品牌方面,今年前三季度的品牌竞争格局与以往相比变化幅度不大。根据洛图科技(RUNTO)数据显示,市场头部品牌法国SES-imagotag在前三季度的市场占有率为32%。

SES在全球经济下行周期能够保持稳定的市场份额及销售额的持续增长,受益于其在零售行业的前瞻性布局。今年上半年,SES在英国、意大利、美国等地区积极部署零售连锁行业。截至6月底,SES已经在意大利佛罗伦萨的UNICOOP的40家门店推出了云连接的 VUSION ESL。进入第三季度,SES在法国132多家商店进行数字化升级,在意大利对食品零售商Unicoop Firenze的110家商店进行了数字化升级。到明年2024年,随着沃尔玛项目的落地执行,美国将成为对SES贡献最大的市场区域。

汉朔在前三季度的市场占有率较上半年出现小幅下降,为21.8%。市场份额受到了Pricer、SoluM、DIGI等品牌的挤压。Pricer步入第三季度后陆续为美国食品店Associated和台北荣民总医院药房共计超过500家店铺开始供货。SoluM、DIGI也在欧洲等商超实现项目供货,出货量和市占率均有一定提升。

2023年前三季度全球电子纸标签市场品牌格局

数据来源:洛图科技(RUNTO),单位:%

从尺寸来看,电子纸标签仍然以2.13、2.66为主流尺寸,2-3寸的尺寸区间占整体市场的份额为52.9%,是匹配货架间隔最合适的尺寸段,未来仍将长期保持这个占比水准。

但3寸以上标签的普及度也在逐步提升。电子产品旗舰店、商超冷鲜专柜、博物馆、展览馆等普遍采用了3寸以上的标签,还有就是智能桌牌、智能拉手和胸牌等作为同类型模组的新需求亦拉动了尺寸结构的变化。3寸以上在整体标签市场的出货量占有率从2020年的16.6%上升至今年截止现在的30.0%。

2022-2023年全球电子纸标签市场尺寸销量结构

数据来源:洛图科技(RUNTO),单位:%

电子纸平板:中国表现强于全球;中国学习本暴涨

从出货面积上来看,to C端的电子纸平板是相当具有发展潜力的应用领域。根据洛图科技(RUNTO)数据显示,2023年前三季度,全球电子纸平板的销量为587.8万台,同比下降26.5%。

下降主要来自于上半年,原因在于在疫情和战争的积累影响下,全球市场消费能力在减弱,消费电子产品的购买量均产生了直接的衰退。此外,在大的品类类目下,LCD在办公和学习等细分场景下的产品发布和性能提升,对于电子纸的快速渗透造成影响。

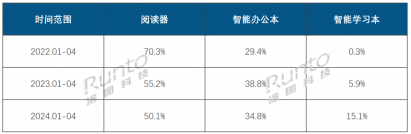

全球电子纸平板市场的看点在中国。中国前三季度的全渠道销量为58.4万台,同比略有下跌,但远低于全球整体水平。在第三季度,中国电子纸平板线上市场的销量甚至大幅增长了24%,将上半年的-6.5%跌幅拉回到了前三季度的1.8%上涨。

中国品牌仍保持了较高的产品发布频率,保持了消费者的关注度。科大讯飞的办公本、掌阅的阅读器、小猿的学练机等代表品牌的产品已经获得了市场认可。关于中国电子纸平板市场的更多信息,可以点击查看洛图科技(RUNTO)早前发布的《季报 | Q3电子纸平板线上销量增长24%;阅读器稳定、办公本大涨21%、学习本爆发涨9倍》。

2023年6月至今 中国电子纸平板新品发布List

信息来源:洛图科技(RUNTO)整理

终端创新:电子纸现有终端品类已多于15种;数字标牌收获关注

电子纸模组的下游终端应用范围正在越来越广泛。按照需求类别,可以分为B端和C端两大类。to B端包括电子纸标签、户外广告机、公交站牌、智能拉手、铭牌产品;to C端包括电子纸平板、显示器、笔记本、手机、单词卡等产品。此外,市面上亦已经看到发布的汽车、马桶、仿生动物等概念产品。接下来,B端的数字标牌将是继标签、平板之后业界最为关注的品类之一。

7月,全球第一款采用元太科技E Ink Kaleido 3 Outdoor电子纸显示数字标牌(广告牌)技术的交通指示牌在澳大利亚悉尼正式启用。

11月10-12日,夏普在东京国际展览中心展示了其最新的彩色电子纸海报(ePoster)。产品运用了夏普的IGZO背板与元太科技的E Ink Spectra™技术。

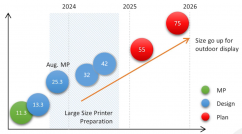

目前,用于数字标牌的电子纸产品已经量产和开发中的尺寸包括11.3、13.3、25.3、32、42寸等,未来三年内将规划更大的55寸和75寸。

元太科技Kaleido™ 3 Outdoor产品路线图

信息来源:E Ink元太科技

电子纸显示屏碳排放比较

电子纸具备阳光下可读性、低功耗和可结合太阳能电源系统驱动的兼容性等特点。

E Ink元太科技公司以32英寸的纸质广告、液晶屏幕和电子纸显示屏对户外数字标牌的碳排放影响为例进行了比较测算。

如果有10万个电子纸广告牌每天运行20小时,每小时更新广告20次,并持续5年,与液晶屏相比,使用电子纸屏将减少约50万吨CO2排放量。

与只使用一次即丢弃的传统纸质海报相比,使用电子纸屏可将CO2排放量减少约400万吨。

电子纸、LCD、纸张广告牌显示屏碳排放比较

信息来源:E Ink元太科技

预测:到2025年,全产业链市场年复合增长率达68.9%

近年来,许多欧洲国家面临能源危机,已经制定了新规定限制数字广告牌的运营时间。电子纸显示技术凭借低功耗甚至可以依靠太阳能板实现可再生能源运行的特点,将是替代高耗能的数字广告牌的解决方案之一,并且符合新的法规限制。

今年9月5日,中国工业和信息化部、财政部印发了《电子信息制造业2023-2024年稳增长行动方案》,提出在新型显示方面,面向新型智能终端、文化、旅游、景观、商显等领域,推动AMOLED、Micro-LED、3D显示、激光显示等扩大应用,支持液晶面板、电子纸等加快无纸化替代应用。

各国国家政策之外,电子纸在供应链方面制约生产的各个环节正在逐步打通,产能均有数倍的扩充。在全球热风政策、新零售、视觉健康、碳中和的大趋势下,洛图科技(RUNTO)认为,电子纸市场在短暂的调整之后,将再走上高增长,当前继续维持之前的乐观预测,到2025年整个全产业链的市场规模将达723亿美元,年复合增长率高达68.9%。

原文标题 : 季报 | 2023年前三季度全球电子纸产业链总结与展望