根据洛图科技(RUNTO)发布的《中国大陆商用电视市场分析季度报告》,2022年第三季度,中国大陆商用电视出货量为106.6万台,环比略降2.1%。

商用电视的传统定义是指,与家用电视有明显区分,具备专属型号、特定操作系统、以及在B端的行业或专业渠道进行销售的电视产品,部分产品的器件部件亦与家用电视存在不同规格。鉴于电视产品B端和C端的融合化,从2022年度起,洛图科技(RUNTO)将商用电视定义为所有应用于非家庭的泛商用场景的电视产品,不受型号、操作系统、销售渠道、部件规格等其它字段的约束。

由于定义口径发生变化,洛图科技(RUNTO)根据对样本市场以及品牌厂商的调研,判断2022年上半年的市场出货同比下跌约5%。

进入第三季度,尽管中国社会消费整体转正,但幅度较弱,尤其是受疫情和房地产市场疲弱的影响,商用电视的各应用场景仍然存在寒意。在上半年对整体商用电视市场形成有力支撑的方舱医院建设亦略有降温。

品牌格局:小米仍居榜首,品牌排位有变

根据洛图科技(RUNTO)数据,第三季度,小米以32.4%的出货占比位居榜首。购买小米电视的用户与传统商用电视的酒店、地产商、企业等大型市场主体有显著不同,其大多数为小微企业主,个体工商户、以及事业单位。在此背景下,C端定位的小米电视在零售或小规模采购之后,大量进入商用场景。

今年第三季度,消费家用层面,尽管小米在中国市场的出货不如预期,但得益于品牌和价格的亲民优势,其仍然在餐饮、便利店、民宿、家庭旅馆市场继续抢占较大的市场份额,同时,这些小米的优势领域在第三季度亦同步出现回温。6月发布的第九版疫情防控方案对于旅游市场起到了一定的提振效果。本地游、周边游等短途游盛行,“躺游流派”和“郊野露营”引领出行消费趋势。鼎盛时期,城市近郊的高品质、主题及乡村民宿甚至出现售罄。

2022Q3 中国大陆商用电视市场主要品牌出货份额

数据来源:洛图科技(RUNTO),单位:%

海信、TCL、创维作为第二阵营的主要品牌,当季的市占相差不多,但位次发生显著变化。海信在第三季度的整体电视市场表现不错,消费级市场上涨30%以上,商用市场也水涨船高,冲到第二。

国产品牌中,华为在本季度的商用市场有所衰退。产品策略和内部组织的变化都在市场端有所体现。

与星级酒店呈强相关的飞利浦、索尼等外资品牌受酒店业不振的影响,下滑严重,被挤出了领先品牌的竞争。三星、夏普、LG等传统品牌近年来随着家用电视在中国市场的低迷,也已经在商用场景下不如当年。

展望:不确定因素消散,市场现曙光,看好2023

第四季度以来,国内京沪穗深渝蓉六个特大城市疫情出现显著反复,社会活动几近停摆,整体社会情绪和信心下探。特别是从仍然占据商用电视主力场景的酒店业监测状态来看,除五星级酒店数量有个位数增长,其余级别酒店均不同程度呈现数量减少,营业状态下的酒店经营情况也大不如从前。

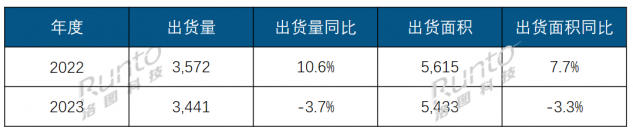

因此,洛图科技(RUNTO)认为,第四季度的表现将会扩大上半年跌幅,拖累全年业绩。预测2022年全年,中国大陆的商用电视出货量将达450万台,同比下滑约在8%左右。更详细的信息请参考《中国大陆商用电视市场分析季度报告》。

12月,中国疫情防控政策出现重大变化,但当月的人员流动和消费仍旧处于低位,对于市场的正向影响将体现在2023年至少是第二季度以后。

经济运行的预期逐渐清晰,旅游业、餐饮业的刚性需求仍在。2023年的天暖花开之时,将引爆一波报复性出游,国家关于乡村振兴的相关指导意见也鼓励农户利用自有庭院发展特色民宿、家庭旅馆等促进农文旅融合发展。

餐饮业在近两年备受资本的青睐,成为投资高地,疫情的反复强硬地抑制了实体门店的布设,而门店数量是餐饮行业估值的主要指标,也是业绩目标的重要实现手段。线下门店的大幅扩张在2023年将是大概率事件。

此外,在会议场景,之前在舆论主流的商用交互平板的从事企业开始跳出厂商思维,顺应和适应当前的中国会议室市场和人群,为用户提供另一种方案选择。中国的办公会议硬件环境和会议需求是多样性和多元化的,相对功能轻型的商用电视开始重新回到会议室。

因此,洛图科技(RUNTO)对2023年的商用电视行业持乐观态度,这将成为传统电视产业的重要增量来源。

原文标题 : 2022年Q3中国大陆商用电视出货106.6万台;预计全年降8%