弱周期下,LED产业链加速整合。

标的并表可提升国星盈利能力

12月12日国星光电公告:公司拟通过现金方式购买东山精密全资子公司盐城东山60%股权,公司根据相关规定,积极组织各中介机构积极开展对标的资产的尽职调查以及审计、评估等工作。

本次交易不构成关联交易,不构成重组上市,也不会导致公司控制权的变更,预计可能构成《上市公司重大资产重组管理办法》规定的重大资产重组。

其实早在10月10日晚间,国星光电与东山精密均发布公告,东山精密及其全资子盐城东山与国星光电签署《股权转让意向协议》,最终持股比例以各方签署的具体股权转让协议约定为准。

待交易完成后,东山精密和国星光电分别持有盐城东山40%和60%股权,盐城东山将不再纳入东山精密合并报表范围,纳入国星光电合并报表范围。

新一代封装“巨无霸”将问世

届时,这将成为国内RGB LED封装行业最大的一笔并购。国星光电和东山精密分别是排位在国内RGB LED封装市场第三和第五位的供应商;盐城东山则是东山精密核心的子公司。

并购联合完成后,两家企业的盟友联合体将成为国内最大的RGB LED封装企业,市场占有率近三成,封装界新一代“巨无霸”或将诞生。

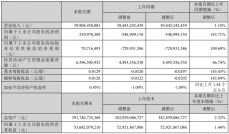

据了解,盐城东山成立于2017年6月19日,注册资本为115000万人民币,主营业务涵盖研发、生产、销售LED显示器件、LED背光源及LED显示屏、 LED驱动电源、LED芯片封装、LED技术开发与服务等,其LED显示器件产品广泛应用于室内外小间距高清显示屏等领域。

资料显示,2017年6月,东山精密以实物及货币资金共计5000万元设立盐城东山。彼时,东山精密计划在盐城高新技术产业开发区智能终端产业园内,扩产LED封装及FPC线板等项目,固定资产投资额为130亿元,盐城东山则是上述项目的实施主体之一。

国星光电表示,公司主营业务为LED中游封装,标的公司业务与公司主营业务具有较好的协同效应。本次交易有利于公司整合行业优质资源,优化资源配置,发挥协同效应,有利于公司聚焦核心主业,提高产能规模,提升市场份额,从而进一步增强公司的竞争力、盈利水平及可持续发展能力。交易完成后,将对公司未来财务状况和经营成果产生积极影响。

公告还指出本次交易尚处于筹划阶段,标的公司的资产范围、交易价格等要素均未最终确定,此次签署的《股权转让意向协议》仅为框架性协议,未来尚需根据标的公司尽职调查及审计结果作进一步研判,最终能否实施收购标的公司股权及实施的具体情况尚存在不确定性。

维科网显示注意到,这是国星光电在获得广东国资入主后推出的第二笔对外收购。

今年8月,国星光电推出对外收购方案,公司拟以2.69亿元的价格受让风华高科(000636.SZ)持有的风华芯电99.87695%股权。此笔交易中,风华高科和国星光电均为广晟集团下属企业,两家公司均受到广东国资控制,因此本次交易构成关联交易。

风华芯电是一家专门从事半导体分立器件及集成电路研发、生产和销售的国家级高新技术企业,是集成电路封测领域的专业企业。2021年和2022年前2月,风华芯电分别实现营业收入2.85亿元、3132.82万元,净利润分别为3178.91万元、97.35万元。

通过对风华芯电的收购后,双方将在第三代半导体业务上相辅相成,并使得国星光电实现从硅基封测到第三代半导体封测全覆盖、实现从LED封测向半导体封测的跨越。

收并购或成常态,企业聚势而强

从今年的种种“大动作”来看,上中下游的垂直整合正成为LED显示行业的发展趋势,未来甚至会改变传统显示行业格局。

在马太效应的影响下,头部企业优势会继续扩大并不断挤压中小型、新入局玩家的生存空间。且在庞大的资本面前,传统企业或强强联合、或被收购并购,或只能依靠差异化的产品占有市场,或出局。

未来,随着合作的深化,收购合并成为发展趋势,有利于LED显示屏产业的产业链稳固,强化产品品质,同时加速供应链下沉,降低成本,也为Micro LED量产做好“预热”准备。