根据洛图科技(RUNTO)最新发布的《中国大陆教育交互平板市场分析季度报告(China Educational Interactive Board Market Analysis Quarterly Report)》,2022年第一季度,中国大陆大尺寸教育交互平板出货16.5万台,比2021年同期下降24.1%,和疫情前的2019年同期相比下降13.4%。

报告将大尺寸教育交互平板根据产品类型分为投影交互白板(P-IWB,Projection Interactive White Board)、液晶交互白板(L-IWB,LCD Interactive White Board)和液晶交互黑板(L-IBB,LCD Interactive Black Board)。

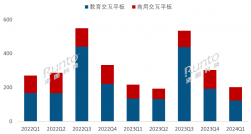

从细分产品看,液晶白板仍处主导地位,但受液晶黑板的持续挤压,第一季度市占比降至62.6%,同比减少7.1个百分点。投影白板份额已降至几乎可以忽略不计的1.7%,同比减少2.4个百分点。液晶黑板是目前教育市场供需两侧关注度最高的产品,市占比达到35.7%,同比上升9.5个百分点,其在整体大盘下跌两成的前提下,出货量仍获得了3.6%的增长。

2022年Q1中国大陆教育交互平板产品结构及变化

数据来源:洛图科技(RUNTO),单位:千台

尺寸结构方面,2022年一季度,教育液晶类产品以86寸为主流尺寸,分别在液晶白板和液晶黑板中占到40.1%和89.3%的销量份额。其次,65和75寸在液晶白板细分品类中分别占到21.8%和25.2%的份额。投影白板品类中尺寸呈正态分布,其中90-99尺寸段几乎占到一半的市场份额。

2022年Q1中国大陆教育交互平板尺寸结构

数据来源: 洛图科技(RUNTO),单位:%

行业应用结构方面,教育交互平板以公立义务教育应用为主。根据洛图科技(RUNTO)数据,2022年第一季度,受预算减少和学生居家上网课常态化的影响,公立义务教育用的交互平板出货为7.2万台,同比下滑50.1%,市场份额一季度下滑22.7个百分点;培训机构受“双减”政策持续影响,出货同比下降80.8%,市场份额缩水至1/4。职业教育行业应用则跃居第二位,占比18.2%,同比上升18个百分点。

2022年Q1中国大陆教育交互平板行业应用结构及变化

数据来源: 洛图科技(RUNTO),单位:%

投影白板:消亡只是时间问题

第一季度,投影白板出货量约3千台,同比下降69.1%;销额约0.6亿元,同比下降69.5%。今年的季度出货量创下近三年来最低,约为2019年同期的1/10。投影白板被替代的趋势已经十分明朗。

2019-2022年中国大陆教育投影白板出货量及变化

数据来源: 洛图科技(RUNTO),单位:千台,%

液晶白板:价格速降,TOP5份额几乎占9成

受面板价格快速下滑和竞争加剧的影响,液晶白板整机价格下降幅度明显,与同期比市场均价下降接近5000元,低于疫情前常态年份2019年一季度的市场均价,竞争力进一步扩大。尽管液晶白板抢占了投影白板的市场份额,但受整体大盘拖累影响,仍发生不小的下滑,2022年第一季度出货量为10.3万台,同比下降31.9%。

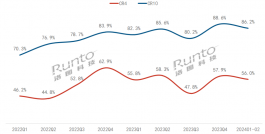

从品牌格局看,第一季度教育液晶白板市场,包括希沃、鸿合、创维、海信、长虹的TOP5品牌的占有率达86.1%,其中,希沃占比39.6%,因此希沃的产品尺寸结构极大程度地影响了整个市场的尺寸结构。

长虹是TOP10品牌中唯一出货增长的品牌,同比增长8%,主要原因是受益于当地的职业教育与高校项目。产品布局中,65,75,85/86寸相对均匀。

TOP5品牌中,创维的98寸内部占比最高,达到11%,贡献多来自于高性价比系列。作为中国领先的家电品牌,其高覆盖的基础教育集成渠道网络和有竞争力有管控的价格政策是在教育市场实现高增长的两大核心竞争力。

2022年Q1中国大陆教育液晶白板TOP5品牌尺寸结构

数据来源: 洛图科技(RUNTO),单位:%

液晶黑板:逆势增长3.6%;纳米银触控占63%

液晶黑板是教育交互平板市场中唯一出货增长的产品,2022年第一季度出货量为5.9万台,同比增长3.6%。

在触控技术上,目前液晶黑板市场仍以电容为主,占比82.5%,红外技术加速渗透至17.5%。近两年,红外产品触控性能优化效率更高,更加匹配教育市场对产品性价比的需求。

另外,纳米银触控产品占比在63%,是目前最主要的电容技术。今年第一季度,受金属网格的挤压,较去年同期有小幅下滑。

2022年Q1中国大陆教育液晶黑板触控技术结构

数据来源:洛图科技(RUNTO),单位:%

液晶黑板市场中,头部品牌的格局相对稳定。连续两年,前三品牌同为希沃、鸿合、欧帝。今年第一季度,TOP3共同占据了52.8%的市场份额。其中,希沃出货占比增长6.6个百分点至27.4%,绝对出货量同比增长36.2%。

整体来看,2021年双减的实施,给予K12教育等相关产业造成巨大冲击,市场进入“冰点”。与此同时,从业者大量涌入职业教育赛道,原本不温不火的职业教育开始浮出水面。另外,教育部等六部门也印发了包括信息网络新型基础设施、平台体系新型基础设施、数字资源新型基础设施、智慧校园新型基础设施、创新应用新型基础设施、可信安全新型基础设施等六项教育新基建重点方向。以上两条主线将构成未来五年中国教育交互平板的确定发展方向。

从市场表现上看,洛图科技(RUNTO)认为,2022年教育市场存在不小压力。上半年,预计出货38.9万台,同比下降18.7%。

原文标题 : 2022年Q1中国大陆教育交互平板市场降24%,低于疫情前的2019年水平