今年全球面板市场供需变化大,各季面板供需起伏加剧。群智咨询(Sigmaintell)指出,预估第三季电视品牌厂面板采购量季增率高达31.5%,然而电视面板供给增幅有限,使得面板供需比约3.2%,明显供不应求,面板价格涨势超出预期。第四季还要观察韩国面板厂关厂的脚步及终端市场销售状况,供需变数仍大。

今年第二季因为电视制造厂商受到疫情影响而关厂,造成面板采购需求下滑,单季电视面板出货季减率估约12.2%,各品牌厂上半年销售目标达成率仅3~4成。随着各国陆续解封,制造端恢复正常,第三季全球主要品牌面板厂采购数量相比第二季大幅增长31.5%、年成长率达15%。

从面板厂的角度而言,除了韩国面板厂逐步退出之外,其他面板厂调控产能,也是近期大尺寸面板市场快速回暖的另一个重要原因。根据群智咨询(Sigmaintell)数据显示,2020年全球大尺寸面板厂商整体产能利用率减少、是近年来低点,经历了多年电视面板供应面积持续高增长的时期,2020年全年电视面板产能面积不增反减,估计相比去年同期减少3.7%。预期未来面板行业将进入「平稳期」,面板的供需关系将更加趋于健康。

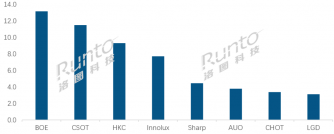

从今年第三季来看,京东方及鸿海集团旗下SIO的10.5代厂产能爬坡,以及惠科的8.6代线有效贡献产能且持续增加,带动电视面板供应产能有所增长,但有效供应产能增幅有限。根据群智咨询供需模型测算,第三季全球电视面板供需比约3.2%,整体供应短缺。

随着第三季面板价格涨幅超预期,可能抑制需求,并且让韩厂原本的关厂计划延迟,因此第四季的面板供需存在较大的不确定性,估计第四季电视面板供需比为5.7%,整体供需将趋于宽松。

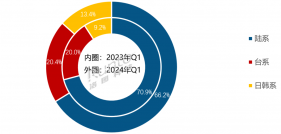

根据群智咨询数据显示,2020年开始中国大陆面板厂市占率超过50%,其中京东方和华星光电两家龙头厂商的市占率估计高达35%,接下来两家面板厂还有10.5代/11代新厂量产,未来合计市占率上看50%,大陆整体市占率还将逐步攀高至70%,产能高度聚集。而韩国面板厂市占率滑落至20%以下,估计未来几年会降至5%以内。中国台湾及日本面板厂市占率稳定在30%的水准。

☆ END ☆

【往期热文】

【1】史上最全的半导体产业链全景!【2】TWS蓝牙耳机供应链+主流方案对比!【3】干货!元器件封装查询图表(超全)【4】2020全球主要MLCC厂商及制作流程【5】全球连接器厂商100+!附选型指南