8月12日,出售资产、成功“瘦身”的TCL集团,交出了重组后的首份“成绩单”。

但在2019年TCL集团半年绩效交流会上,董事长李东生提出了自己的困惑:“为什么TCL比同行公司低那么多,PE只是同一行业的三分之一,分红率是同一行业的三倍,所有经营指标都比同行业优异,为什么股价这么低?”

看似“漂亮”的财报

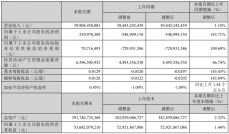

财报显示,2019年上半年,公司实现总营业437.82亿元,EBITDA达84.67亿元,同比增长25.11%;净利润27.37亿元,同比增长60.92%;归属于上市公司股东净利润20.92亿元同比增长31.93%;基本每股收益0.1569元。

除去重组业务数据的影响,上半年TCL集团实现收入261.2亿元,同比增长23.9%;归属于上市公司股东的净利润20.92亿元,同比增长42.28%。与业绩指标变化幅度相比,TCL集团在资本市场表现良好。

单从财报上看,该公司表面的运营数据确实如董事长李东生所说,运营指标都比较“漂亮”,为何估值低,仔细看:不难发现粉妆之下仍有一些“瑕疵”。

主业净利下滑,市场格局难破

8月12日,TCL集团发布半年报:上半年,TCL净利润同比增长69.9%,华星光电市场份额已达全球第二,上半年营业收入为162.8亿元,占营业收入的37.17%,同比增长33.5%,是半导体显示和材料业务的营收支柱。出货面积961万平方米,同比增长9.80%,实现净利润10.2亿元,同比下降7.83%。

同时,财报数据显示,TCL华星深圳T1、T2工厂保持满销满产,T6工厂实现894.17万平方米的大尺寸产品出货面积,同比增长3.9%,出货量1945万片。但由于产品价格明显低于去年同期,实现销售收入91.9亿元,同比下降15.1%。TCL华星增收不增利,主营业务销售更多的商品,总营收增加了,但净利润却下降了。

公司净利润上涨,但主营半导体显示的TCL华星净利润有所下滑,产品价格也有所下降。

在华星光电上半年的业绩中,TCL集团董事长李东生在交流会现场表示“尽管净利润有所下降。但半导体显示产业仍处于供过于求的状态,产品价格几乎已跌至谷底,这种严峻的形势可能会持续两三年。”

关于这一点,公司解释:

净利润下降的主要原因是产品价格急剧下降,但通过提高效率和成本控制、增强产品技术能力、优化产品结构,TCL华星可以实现销量和收入增长目标。

事实上,TCL的主营业务的净利润处于下降。虽然高层通过资本运作不断加强主营业务,但帮助似乎很小。此外,在大趋势下,OLED不断发展和侵蚀着TCL的主要业务液晶面板市场,将来很有可能完全取代。

因此,TCL目前的困局也是其股价无法上涨的原因,虽然目前主营业务仍能带来现金流,但不拥抱未来的趋势,即使通过再多的资本运营,也只能“治标不治本”,李东生的无奈也只能是无奈了。