台湾面板产业的竞争态势

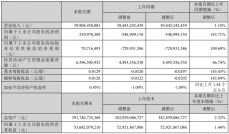

全球TFT-LCD液晶面板产业景气脱离循环谷底、渐露曙光。不过,这波面板业复苏,并非全面性,而较类似单点式复苏。依厂商2012年度营运表现,友达依然大亏,群创则有改善。主要因为面板产业的竞争态势,其实比过去更激烈,对于台湾面板厂来说,不仅持续面临韩厂挑战,又新增了来自大陆竞争者的威胁。从全球大尺寸液晶面板市场竞争态势上来看,2012年韩企全球市占率为50%;台湾为30%;日企及大陆面板厂商分别为10%左右。

从台湾面板厂商出货量市占比分析,华映为30%,彩晶29%,群创24%,友达9%,其他8%。

接下来以台湾面板双虎友达群创怎么应对未来的竞争态势呢?

韩面板厂商的竞争

首先是台湾面板厂商对于大陆出货模式从原本的模组形式、配合大陆电视厂商营运特色率先改Open Cell出货。然后最早推出低成本直下式LED背光面板,接着领先同行推出新尺寸电视面板,特别是39英寸、50英寸、58英寸产品。最近则是全力将低成本4K2K超高解析度技术导入全系列电视面板,加速4K2K普及化可能性提高。

尽管群创甚少强调该公司在技术层次上突破,但就玻璃切割而言,要把玻璃基板利用率拉升到95%以上甚至更高,也有其技术难度和门槛存在。更何况新产品导入后、良率提升和学习曲线也需要一定时间。产品开发速度与业务接单弹性日趋灵活,让群创近几个季度以来、营运逐步好转。然而,随着群创新产品陆续获得电视品牌大厂采用,韩厂、中国面板厂的目标不约而同又瞄向台湾面板厂。

原本在新尺寸市场相对沉默的韩厂,近期有了新动作。因为稍早韩厂的40英寸面板遭受39英寸面板排挤,这次韩国三星准备大推新款低成本40英寸面板、力求抢回市场,同时三星也计划将于2013年下半年推出48英寸新尺寸面板,目标瞄准46/47英寸与50英寸市场而来。